妻よ、ごめん!

会社の人事制度が改定されたんやけど。

鯉次郎の月給、4千円下がります!

物価も上がるし、家計のために何かできることはないかしら?

節約系YouTubeチャンネルをハシゴして、節約のネタを探してるところ。

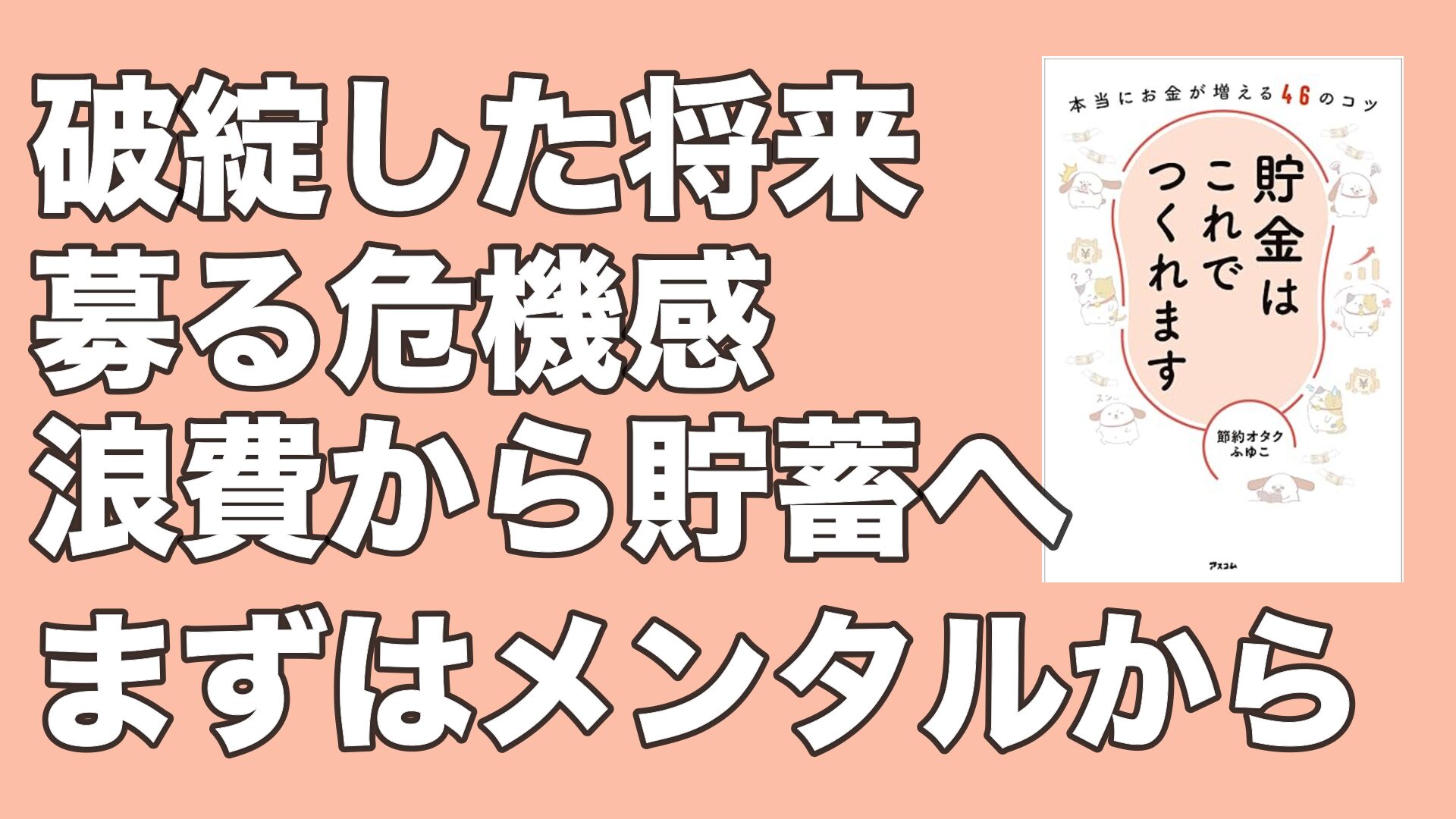

「節約オタクふゆこ」さんが目に止まったけど、どう?

ちょうど書籍も出ていたので、買って夫婦2人で読むことにしました。

貯金はこれでつくれます

「節約オタクふゆこ」さんとは

1993年生まれ、自らを「節約オタク」と称する節約・投資系YouTuber。

「貯金はこれでつくれます」著者紹介より 一部省略

理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。

その後、奨学金477万円を返済しながら1ヶ月10万円で生活し、年間300万円を貯金、20代で資産1000万円を達成。

現在は脱サラしてフリーランス。

2021年から運営しているYouTubeチャンネル「節約オタクふゆこ」は日常的な節約法のほか、投資についての動画も初心者向けに配信して人気を集める。

節約だけではなくて、投資ネタも取り扱っているのですね!

YouTubeチャンネルを運営されています

【部分紹介】本書の特徴

第1章 貯金は「メンタルが9割」。

メソッドより先に、メンタルの話。

第1章のテーマが、「貯金は『メンタルが9割』。」となっており、はじめにメンタルの話になっています。

「あの料金を見直しましょう」のような具体的な話よりも、メンタルの話が先に来ているのはなぜか?

それは、著者(ふゆこさん)にはかつて「浪費メンタル」があり、衝動買いや「自分へのご褒美」を繰り返してお金を失っていたからです。

貯金のためには「貯金メンタル」を作ることが大事と言っています。

ふゆこさんは、浪費の原因がストレスであることに気づき、さらにそのストレスの原因を突き詰めていきました。

自分のなかにあるストレスの原因を突き詰めていったことで、(中略)、確実にメンタル面の成長につながるいい経験になりました。

第1章 貯金は「メンタルが9割」

考え方を変えられたことで、感情的な浪費やストレス解消の衝動買いもなくなり、さらに貯金メンタルに邁進していけたわけです。

ふゆこさんはさらに、次のように述べています。

- 自分の中にある固定観念がストレスを増幅させている。

- ストレス要因をメモとして書き出して「見える化」することをお薦めします。

確かに鯉次郎も、覚えがあります。

仕事が激務だった日は、居酒屋で高いお刺身頼んで、マッサージに通ってみたいなことをしてましたね。

連日だったので、とにかくお金のかかる生活でした。

自分の固定観念は、何だろうな?

追々、分析していこう。

「自分にとっての、本当の幸せ」にも気付けるのよ。

それはいいよね。

自分にとって「本当の幸せ」って何だろうな。

タワマンに住んで、高級車に乗って…ってのではないよな。

妻とのんびりお茶できたらそれでいいんだよな。

第2章 人生を変えた「節約生活」との出会い

浪費メンタルから貯金メンタルへ

「貯金メンタル」に目覚める以前の話。

ふゆこさんは大学院卒業後、研究者の道を諦め、安定を求めて一般企業に就職。

学費のために借りた477万円を返済しながら働く生活でした。

当時働いていた会社の年収は、400万円(残業代込み)。

20代女性の年収平均が300万円弱なので、比較的恵まれていたかも知れませんが、お金は貯まらず。

理由は、「単純に使いすぎ」そして「浪費を浪費と認識できていないこと」が問題でした。

高級店には行かず、贅沢はしていなかったつもりにもかかわらず。

しかし、銀行の「ライフプランシミュレーション」で

「将来設計は破綻します」

という結果が出てしまいました。

ライフプランシミュレーションとは、現在の収入や貯蓄額から、生涯の収支や貯蓄を予想してくれるサービスです。

↓鯉次郎のおすすめ

ライフプランシミュレータ(金融庁)

そこで、ふゆこさんは「このままではダメだ」と節約スイッチが入りました。

以降、ふゆこさんは

- 給料を上げるための転職

- 転職でストレスが減ってムダ遣いが減少し、貯蓄率がUP

- 「FIRE(経済的自立と早期退職)」という目標を得て、節約へのモチベーションUP

- ブログやYouTubeなどの副業で収入UP

と、どんどん蓄財を加速させていくことになりました。

第3章以降はこのような構成です

第3章以降の説明は端折ります。

実際に書籍を手に取ってご覧くださいませ。

概要は、以下の通り箇条書きにしました。(一部鯉次郎が要約)

第3章 初心者でも続けられる! 節約の超基本【固定費削減編】

(抜粋)

- 家賃を下げる

- 格安スマホにする

- プロバイダ見直し

- 電力会社の変更

第4章 お金を「使わない仕組み」をつくる【変動費削減編】

(抜粋)

- 支出の優先順位を決める

- コンビニに行かないで、自炊する

- 浪費日記をつけて見える化にする

- 浪費予算を決めて、その中でやりくりする

- 欲しいものをリスト化して一旦放置

章末には、「健康は大事。お金には代えられない。病院に行かないのはダメ」と書かれています。

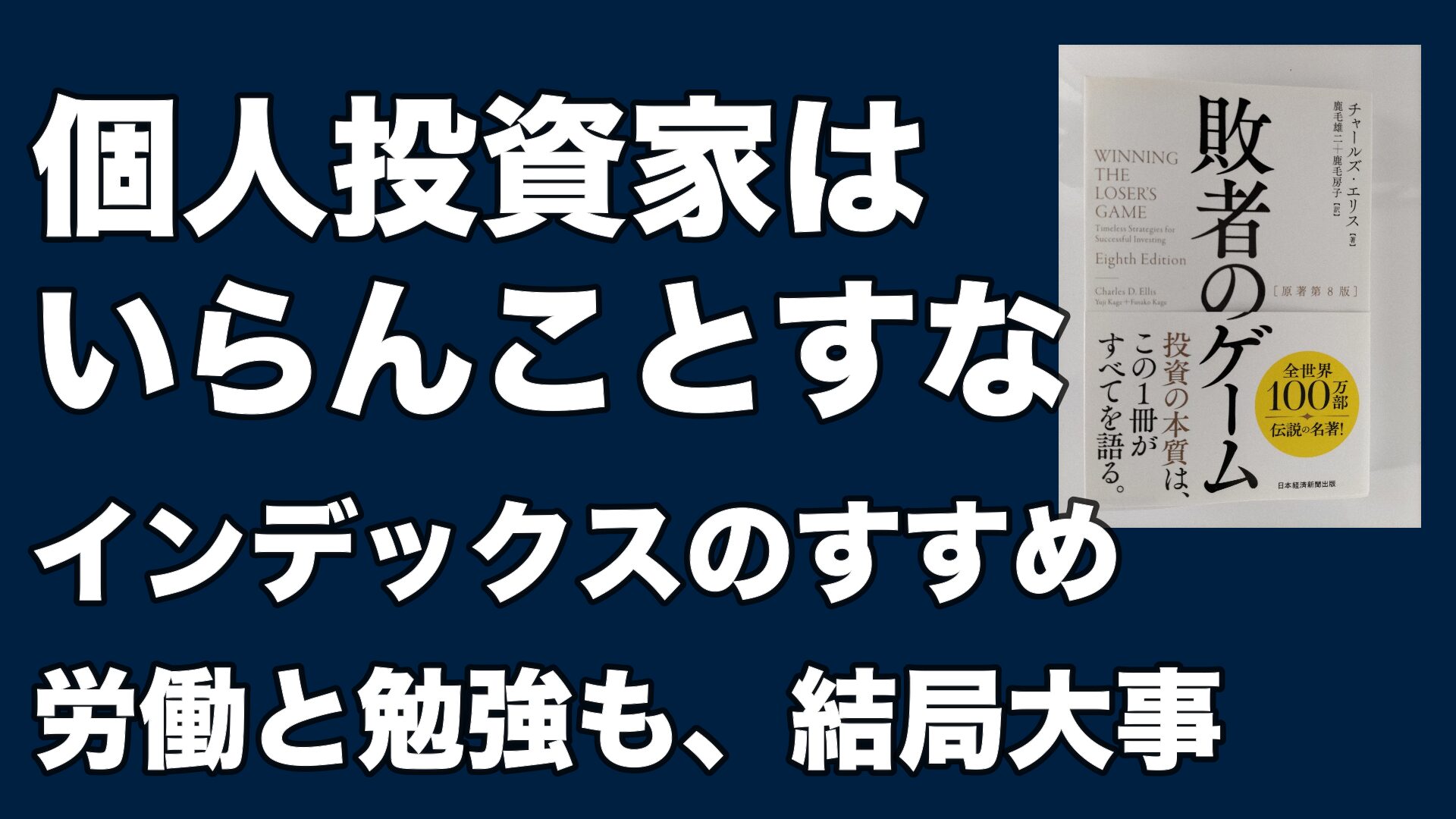

第5章 お金を貯める選択肢と手段を増やす【投資・副業編】

(抜粋)

- 働けなくなるリスクに備えた「不労所得」が必要

- 米国ETFとの出会いにより、FIREへの道が見えてきた

- 毎月少額つみたての長期投資がおすすめ

- 副業は「新しい適性」を見つけるチャンスになる(続けることが大事)

節約から投資まで、具体的なメソッドの紹介となっております。

鯉次郎はココを実践する

この生きにくい世の中。

若い人が頑張っているんだ。

自分も見習わなきゃ。

本書を通しで読んで、鯉次郎は各メソッドを、やれるところから実践していくと決めました。

まずは節約、固定費の見直しから

- 使わないサブスクを解約する(なんでもかんでも契約してないか)

- 電力会社の見直し

- 自宅のネットのプロバイダの見直し(モバイルWi-Fiで良いのではないか)

副業で収入UP

時給労働ではなく、自作のコンテンツから収益が生まれる「ストック型」でやっていきたいですね。

自分のペースで出来ますし。

この2本をメインにやっていきます。

今はまだまだ「種まきの時期」。

目先の収益に一喜一憂せず、ある程度のコンテンツは量産しなきゃなと思います。

長期投資で将来不安を減らす

投資はリスクを理解し、自己責任で行いましょう。

本書では投資についても触れています。

鯉次郎は2級ファイナンシャル・プランニング技能士。

私からみて、本書の投資に関する内容は「割と妥当」。

変なことは書いてないです。

少なくとも、読者を煽ったりハイリスクな投資商品に誘導したり、てことはないです。

ふゆこさんは、株式市場の指数に連動した、インデックスファンドの長期つみたてを薦めています。

鯉次郎も、同意見です。

ちなみに鯉次郎がメインに保有している投資信託は、以下の2銘柄となります。

- eMAXIS Slim S&P500

- eMAXIS Slim 全世界株式(オルカン)

新NISAをやる(ざっくり説明)

NISA(ニーサ)とは、少額投資に対する非課税制度です。

売却益に対して税金を払わなくても良いシステムです。(その代わり損しても、他の利益と相殺はできませんが)

2024年1月より、従来のNISA制度を拡充した、いわゆる「新NISA制度」が始まりました。

特徴の一部を述べますと、

- 投資可能期間が恒久化

- 「つみたて投資枠」「成長投資枠」がある

- 生涯投資枠が1800万円(うち成長投資枠は1200万円)

- 年間投資枠が、つみたて投資枠は120万円、成長投資枠は240万円

鯉次郎は、楽天証券で新NISA口座を作って投資しています。

ネット証券は設定が便利です。

対面の勧誘もないので、押しに弱い鯉次郎には向いてます。

SBI証券も良いと思います。

みだりに売却せず、長期保有する

我が家の投資は大丈夫なの?

まあ落ち着いて。

暴落は、来るもんよ。

すぐには売らないですよ。

10年先、20年先を見据えた長期投資にとって、目先の株価がどうなったなどのニュースはノイズでしかありません。

鯉次郎は投資信託を売らずに保有し続け、淡々と積み立てていく方針です。

「敗者のゲーム(チャールズ・エリス)」という本を読んで、その方針に至りました。

本紹介の記事を書いておりますので、よろしければご覧くださいませ。

名著「敗者のゲーム」でインデックス投資を知る。初心者の心得を知り、勉強していこう。

-

-

名著「敗者のゲーム」でインデックス投資を知る。初心者の心得を知り、勉強していこう。

続きを見る

まとめ

- 貯蓄したければ、まずはメンタルが大事。

- 「私の将来は破綻」の現実に直面し、浪費マインドから貯蓄マインドへ。

- 固定費と変動費の削減をしていこう。浪費しない仕組み作りを。

- 不労所得も考えたい。インデックスファンドで長期投資がおすすめ。

- 副業で新しい自分を見つけ、収入も増やせたらいいよね。

- 鯉次郎も、やれるところから見習っていきます。